Los móviles inteligentes se han convertido en el dispositivo más utilizado y más íntimo, no sólo como herramienta para contactar con los demás, también para hacer fotos, grabar vídeos, escuchar música, escribirnos con amigos o familiares mediante aplicaciones de mensajería instantánea, para trabajar… Y también para pagar. Los pagos móviles son una realidad que llega con timidez a nuestras vidas, en gran medida por la enorme penetración del pago en efectivo y con tarjeta. Pero casi todos los expertos avanzan que será la forma de pago habitual en el futuro.

Total Retail 2016 es uno de los últimos informes en facilitar algunos datos interesantes sobre la penetración de los pagos móviles en 25 países de todo el mundo, uno de ellos España. En el caso concreto de nuestro país, el 77% suele pagar de forma mayoritaria con dinero en efectivo, el 56% con tarjetas de débito, el 51% con tarjetas de crédito, el 43% con transferencia y sólo un 8% con el smartphone. De hecho, el 58% de los españoles asegura no haber comprado nunca a través de la tableta y un 55% no haber usado nunca su teléfono móvil. Otros métodos nuevos tienen mejor acogida entre los consumidores nacionales como el uso de PayPal o las tarjetas virtuales para realizar compras por internet.

Esto pretende ser un resumen del estado de los pagos móviles en algunos de los principales países del planeta, incluidos lógicamente los consumidores españoles:

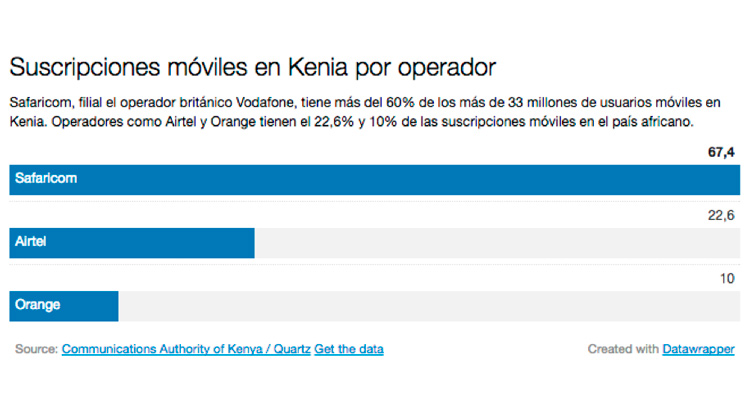

1. M-Pesa, un caso de éxito procedente de Kenia

El único caso de éxito masivo de uso del teléfono móvil para el pago de mercancías o servicios tiene su origen en Kenia. M-Pesa (M de móvil y Pesa de dinero en swahili) es un producto de telefonía móvil de Safaricom, la filial de Vodafone en el país africano. M-Pesa permite pagar y recargar el saldo del teléfono móvil, enviar dinero a usuarios o no usuarios del servicio, retirar dinero en cajeros automáticos… El gran éxito se debe a que es un sistema que permite la bancarización de la población sin necesidad de ninguna sucursal. La idea es que termine por colonizar el continente a través de Uganda, Tanzania, Sudáfrica, República Democrática del Congo, Mozambique, Lesotho o Ghana. También están presentes en el continente asiático en Egipto y en el europeo en Rumanía.

Gracias a procesadores de pagos como M-Pesa, casi el 60% de la población de Kenia utiliza el móvil para realizar pagos y cobros de todo tipo. Se les ha facilitado un servicio que reclamaban a través de un dispositivo que ya conocían como el teléfono móvil. Ha incorporado a personas que estaban fuera de cualquier circuito financiero. En marzo de 2016, M-Pesa registró un crecimiento del 27,1% del número de usuarios activos no sólo en África, también en Asia o en Europa, hasta alcanzar una masa total de consumidores que rondaría los 25 millones.

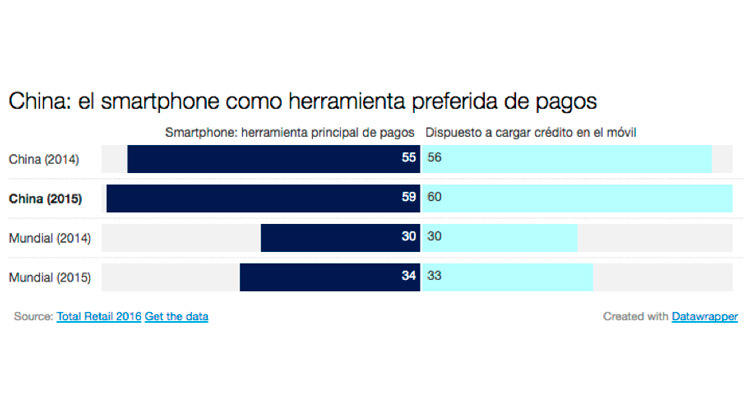

2. China, ejemplo de la evolución de los pagos móviles

Los expertos siempre dicen que si existe un país que ejemplifica a la perfección el comportamiento evolutivo que tendrán los pagos móviles en los usuarios a nivel mundial, ese país es China. De alguna forma es el microclima que anticipa la evolución natural de los hábitos de consumo con respecto a los pagos móviles. En este gráfico se puede observar el crecimiento casi calcado entre China y el mundo en la elección del teléfono móvil como principal dispositivo de pago de productos o en la predisposición del consumidor a cargar crédito en el smartphone.

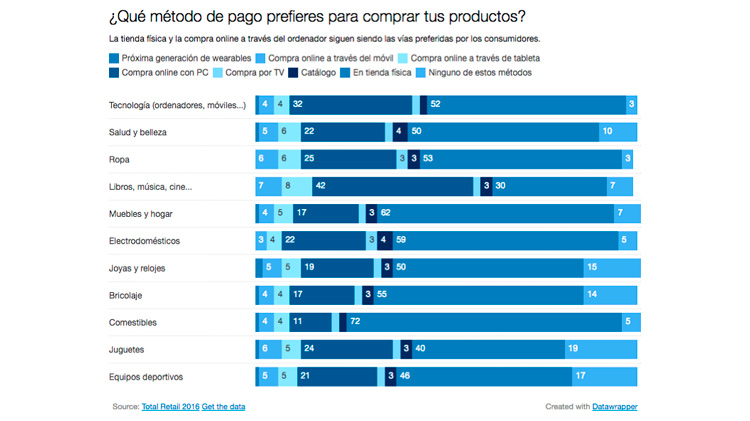

3. ¿Pagos móviles? Tienda física y online a través del PC

Un buen gráfico para detectar la penetración real que tienen los pagos móviles son las respuestas sobre el método de pago favorito a la hora de comprar productos y servicios. Lo de menos es el tipo de mercancías, y lo realmente interesante es la tendencia en los porcentajes. En el gráfico de abajo, con datos de Total Retail 2016, el método de pago favorito es la tienda física, seguido de la compra online a través del ordenador. La vía con peor acogida es la más reciente, el uso de wearables (dispositivos ponibles) como relojes o gafas inteligentes, seguido del pago online mediante el teléfono móvil. Los pagos móviles no están, todavía, entre los canales que mejores sensaciones generan entre los consumidores.

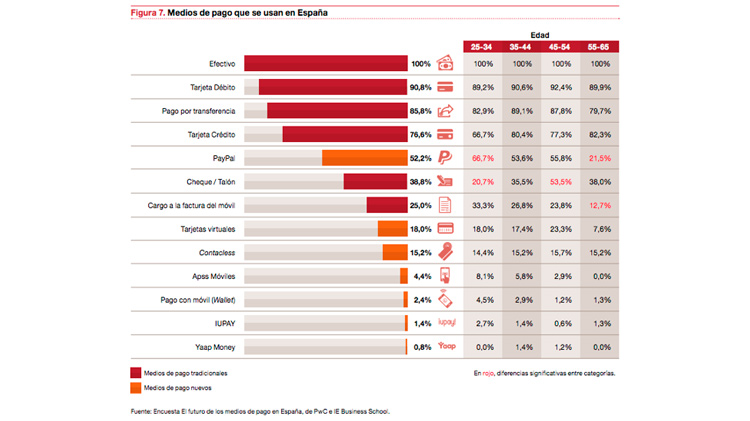

En el caso de España, el estudio ‘Los medios de pago, un paisaje en movimiento’, del Centro del Sector Financiero de PricewaterhouseCoopers y el IE Business School de junio de 2015, sitúa a los pagos móviles (con wallet en el smartphone) en una situación retrasada con respecto a otros métodos de pago: efectivo, tarjetas, transferencias, cheques o aplicaciones. Este es un gráfico de barras especialmente revelador porque también existe una categorización por franjas de edad.

4. La frecuencia: un aspecto interesante

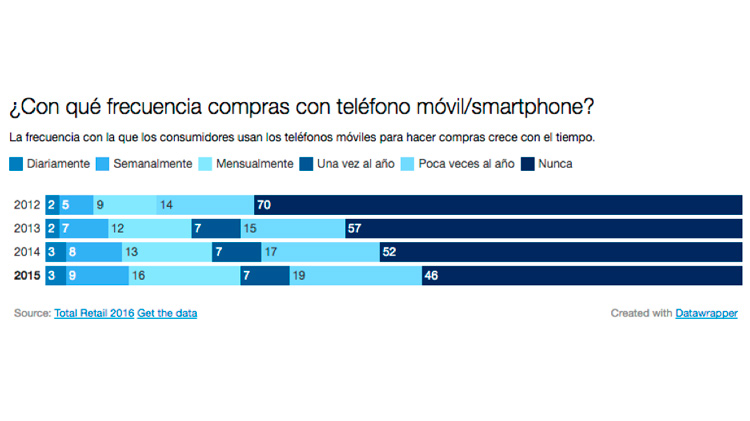

Un dato interesante para medir la evolución en los hábitos de consumo y el espacio que los pagos móviles encuentran poco a poco entre las vías escogidas por los consumidores es la frecuencia con la que utilizan este método de pago. Frente a las cifras totales y porcentuales del uso de los pagos móviles, la frecuencia con la que se usan los smartphones para comprar productos y servicios ofrece una métrica de calidad, no tanto de cantidad. El informe Total Retail 2016 ofrece una evolución importante: en 2012, el 70% de los consumidores reconocían que nunca utilizaban sus dispositivos móviles para comprar, mientras que en 2015 bajó hasta el 46%.

Las previsiones de los expertos señalan que, a comienzos de 2019, el 80% de los consumidores usará el teléfono móvil al menos una vez al año para hacer algún tipo de compra. Ejemplo de esta evolución natural es la tipología de tráfico que reciben los grandes retailers online en sus plataformas: en su mayoría es móvil.

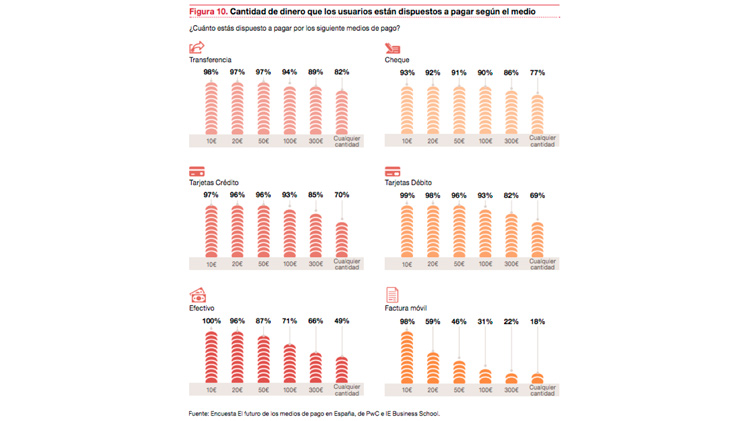

5. Otra métrica de calidad: cantidad de dinero por método

Otro aspecto para medir la evolución de los pagos móviles es la cantidad de dinero que los consumidores están dispuestos a pagar en función del sistema de pago. En este caso, los pagos móviles siguen siendo una vía que ofrece pocas garantías a los usuarios, aunque esto no vaya asociado tanto a la sensación de falta de seguridad, sino a la novedad y la falta de costumbre. Aquí un gráfico con la cantidad de dinero que los usuarios están dispuesto a pagar por método, según PWC.