Las APIs son el futuro de la automatización de servicios bancarizados. Albert Pla, Head of SME eSales en Global Markets de BBVA, explica esta tecnología.

Las API son una de las herramientas más recientes y esperadas de Open Banking. Con ellas es posible automatizar procesos empresariales y realizar operaciones bancarias sin salir de los entornos de trabajo de la empresa. Esto tiene aplicaciones que facilitan la vida al cliente empresarial, embebiendo los servicios financieros que necesita, en sus propios entornos de trabajo y, por tanto, agilizando su operativa y toma de decisiones. Esta automatización de procesos además supone una importante reducción de costes operativos.

Pero, ¿qué ventaja aportan las APIs respecto a otros sistemas? ¿En qué consiste? ¿Cuál ha sido el cambio en el mercado, y qué hace falta para su democratización? Con ayuda de Albert Pla Arasa, Head of SME eSales en Global Markets de BBVA, se tratará de dar una respuesta a estas y otras preguntas relacionadas con el ecosistema API.

Conoce 4 ventajas de usar una API en tu empresa

APIs: una forma de automatizar la comunicación bancarizada

Las APIs son el “producto principal de Open Banking”, señala Albert Pla. Son una segunda fase de la digitalización que se inició con el ‘Do It Yourself’ o ‘Hazlo Tú Mismo’ y que ha ido definiendo la posición de los sistemas bancarizados con respecto al usuario, a quien se da cada vez más autonomía para operar.

Además, esta autonomía se basa ahora en la automatización. Las API permiten a todo tipo de empresas, pymes incluidas, automatizar sus procesos bancarizados y destinar más tiempo a sacar trabajo. Esto libera al personal de la empresa y permite rendimientos mayores para las empresas que opten por esta tecnología.

De hecho, la diferencia entre entornos pre-API y sistemas integrados radica en que permite la “automatización de ciertos procesos” con otros actores de forma completamente accesible porque primero se han fijado una serie de términos comunes que ayudan a hablar el mismo idioma.

Es decir, se ha simplificado la forma de comunicarse para facilitar los trámites, y además se han diseñado protocolos que ejecutan órdenes por el usuario. Este escenario permite que los trabajadores de una empresa dejen de desarrollar algunas de las labores más repetitivas y tediosas.

“Una API es un protocolo de intercambio de información a través de una tecnología muy eficiente”, puntualiza Pla, a través de la cual dos interlocutores “se ponen de acuerdo en cómo van a compartir información, con qué formato, qué campos y en qué lenguaje”. Es como elegir un idioma común frente a traducir todas las frases usando un diccionario cada vez que uno de los interlocutores dice algo. Pero su utilidad es inmensa.

¿Por qué usar API y no otra infraestructura?

La tecnología está ahí para hacer la vida de la gente más fácil o, como subraya Albert Pla, “lo que buscamos es optimizar el tiempo en el que estamos haciendo una tarea tanto a nivel personal como profesional”, y las APIs permiten que “podamos automatizar parte de las tareas consideradas de menos valor” para dedicar el tiempo a “esas tareas en las que nosotros podemos aportar un valor añadido”.

En cierto sentido, las APIs se centran en la parte lógica, calculadora, fría y matemática de las operaciones, en procesos repetitivos y tediosos; mientras las personas pueden dedicarse a la parte creativa, a la colaboración, la persuasión, la adaptabilidad, las nuevas ideas o la gestión, destinando mejor los respectivos recursos.

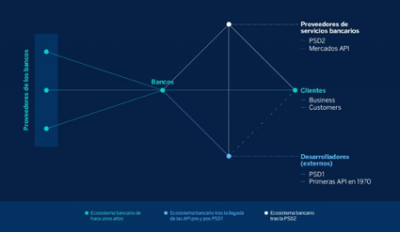

Como señala Albert Pla, la diferencia competitiva o ventaja principal de las APIs es que “la automatización nos lleva a la eficiencia y, por lo tanto, nos lleva al ahorro de costes”. Esto fue posible desde que la PSD2 permitió integrar dentro del ecosistema bancario (antes cliente-banco) a actores como los proveedores de servicios bancarios y a los desarrolladores al darse la “liberación de intercambios de información”. Aquello simplificó sobremanera la automatización API.

Las APIs representan un cambio de la forma de interactuar para los clientes

Hace unas décadas los servicios bancarizados se ejecutaban casi en vertical a través de diferentes productos y servicios muy limitados en una relación cliente-banco casi lineal. Pero con la entrada de Open Banking y el posterior impulso de PSD2 han nacido nuevas alternativas, como por ejemplo las ofrecidas por los servicios de agregación de cuentas AIS. Con ello el ecosistema se ha enriquecido y las posibilidades para el cliente han aumentado de forma exponencial con servicios previamente impensables por ser, sencillamente, imposibles hace unos años.

De este aumento de la complejidad y densidad de los actores también ha surgido un aumento de la especialización que, curiosamente, ha aumentado la seguridad de los servicios ofrecidos. Como destaca Albert Pla, ahora “sabes que hay un equipo especializado que está todo el día pensando y trabajando para que todos aquellos servicios existentes, o no, puedan salir al mercado”.

No solo supone nuevas herramientas para los usuarios finales, sino que el saber que hay un equipo de desarrolladores encargado de que todo vaya bien con la API en cuestión aporta tranquilidad, como ha ocurrido con el ecosistema de apps móviles al construirse sobre la red. La especialización es clave para que surja un ecosistema rico y próspero. Llegar los primeros, también.

Desplegar el ecosistema API

Allí donde hay un mercado surge la competencia, aunque algunos actores se mueven a más velocidad que otros. Algunos bancos españoles y europeos, entre los que se encuentra BBVA, hace tiempo que crearon equipos especializados en Open Banking, y en los últimos años han ido apareciendo nuevos competidores.

Albert Pla destaca cómo “hemos sido de los primeros” en España en API y Open Banking, por lo que “estamos muy bien posicionados”. Aunque ya hay algunas fintech, así como otros bancos que están empezando a desarrollar APIs más allá de las regulatorias.

Este aumento de la competencia puede ser una buena noticia para todos los actores, ya que ayuda a desarrollar el sector en su conjunto. Cuantas más empresas ayuden a desplegar el ecosistema API, más rico y fructífero será este, y más útil para el cliente final.

¿Hacia dónde va el ecosistema API? ¿Qué se verá en el futuro?

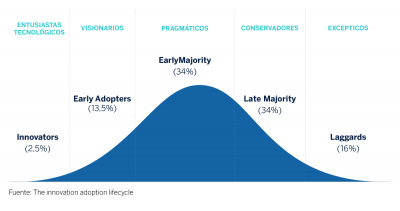

Toda tecnología sigue un proceso llamado ‘Ciclo de vida de la tecnología’, que además coincide con una curva de adopción de tipo ‘S’. Mientras que en las primeras fases, casi de exploración y descubrimiento, los early adopters empiezan a usar tecnología emergente y nueva en proyectos pequeños; durante la fase de crecimiento y madurez el mercado conoce las posibilidades y las herramientas se vuelven de uso corriente.

Esta tecnología está saliendo de esa primera “fase inicial en que básicamente la conocen pocas personas”, por lo que el siguiente paso será “madurar el ciclo de expansión de las APIs” de forma que aporten aún más valor a usuarios que ahora no las consideran una herramienta accesible. Por ejemplo, se puede aportar un “valor añadido a nivel financiero” para las empresas cuando se automatiza la compraventa de divisas, pero cada empresa exigirá herramientas adaptadas a sus procesos.

Esto es precisamente lo que permite la API FX (Forex): adaptarse a las empresas para automatizar sus cambios de divisas. Pero, ¿por qué la tecnología tarda en despegar? Por un lado, ocurre que la inversión en desarrollo o integración de APIs es baja debido al “desconocimiento” y a las incógnitas que se plantean los usuarios potenciales. La tecnología está en una fase en la que si eres quien propone estas soluciones dentro de una empresa has de “justificar mucho tus costes e inversiones”, especialmente “cuanto más pequeña sea la empresa”.

¿Qué ayudaría a democratizar la implantación de las APIs?

Como toda tecnología, las APIs tienen barreras de entrada, aunque en los últimos años estas se han suavizado debido a su utilidad para el cliente final, que ha podido comprobar cómo facilitan su negocio.

Estas barreras seguirán difuminándose a medida que las APIs sean más sencillas de usar. El gran reto es “¿cómo podemos hacer un producto de alta calidad, pero que un porcentaje muy alto de nuestros clientes lo pueda utilizar?”. Es decir, cómo se democratiza la tecnología.

En este sentido la pedagogía es muy útil. A menudo estas herramientas API no se usan debido al desconocimiento o a considerarlas caras y complicadas, cuando hace tiempo que no lo son. De hecho, acceder ahora a las APIs aporta a las empresas una ventaja competitiva considerable, debido precisamente a que aún no están muy extendidas.