Así es como el open finance permite la inclusión financiera de las pymes y el crecimiento económico de regiones en desarrollo, explicado a través de varios casos prácticos

El open finance es la siguiente iteración en materia de datos abiertos para entornos bancarizados. Evolución directa y específica del open banking, esta rama bancaria ofrece ventajas evidentes respecto a escenarios previos, y abre la puerta a la inclusión financiera o el crecimiento económico y estabilidad de países en desarrollo.

Un caso práctico de open finance

El open finance o banca abierta plantea una nueva forma de relacionarse con los clientes y sus datos. Con esta modalidad, “los clientes la posibilidad de otorgar permiso a terceros para acceder a determinada información privada o realizar operaciones concretas en su nombre, normalmente a través de APIs”. Veamos un ejemplo de uso.

Conocedora de los desafíos de acceso a dinero en metálico de la región, una emprendedora de un municipio rural español ha habilitado la opción de pago electrónico dentro de su plataforma. Costó un par de meses convencer primero a los vecinos y luego al resto de clientes distribuidos por la región, pero ahora el pago integrado es la opción por defecto.

Gracias a la API Payments PSD2 sus clientes pueden hacer pedidos integrados sin salirse del proceso de compra. Sin ser vistas, las API de pago impulsan el dinamismo de la región, y las financieras añaden nuevos niveles a los negocios de la zona. Dentro de la plataforma de la empresaria también se ha habilitado Checkout Financing.

Esta última API, perteneciente al open finance, permite a sus clientes el acceder a financiación en el momento de pagar sin importar del banco que sean. Gracias a ambas herramientas, la clientela sin dinero en metálico ha seguido comprando, y han aumentado los clientes debido a que ahora algunos disponen de medios rápidos y seguros para obtener financiación.

El balance neto ha sido positivo para esta emprendedora, que ha encontrado en el open finance y las API bancarizadas un aliado frente a la despoblación rural que amenaza a su región, y una herramienta que dinamiza y apuntala el comercio en la zona.

El open finance supone una ayuda de calado para la inclusión financiera, como se verá a continuación.

Open finance: hacia una mayor inclusión financiera

La relación entre el open banking y la inclusión financiera es conocida desde hace años, y está respaldada por el Banco Mundial. Abrir la infraestructura bancaria a terceros con el visto bueno del usuario y cliente es un pilar clave en materia de inclusión. El open finance va incluso más allá, permitiendo el intercambio de datos entre entidades financieras.

Esto abre el escenario de actuación de todo tipo de actores y roles, desde bancos tradicionales a plataformas de crowdlending, cuya integración estimula la movilidad de flujos de capital (en ocasiones pequeños, como se muestra en el siguiente ejemplo) y aportan estabilidad a diferentes regiones en desarrollo.

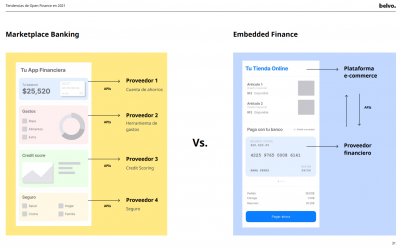

En el esquema mostrado se muestra la enorme diferencia de arquitecturas entre un marketplace banking y un embedded finance. A la izquierda se tiene un sistema fragmentado y compartimentado en el que cada proveedor se encarga de un aspecto puntual de la intervención, mientras que a la derecha se observa un entorno limpio de cara al cliente (por ejemplo, una empresaria) que traslada el ecosistema API hacia la integración de servicios.

Microcréditos open finance para el desarrollo

Los microcréditos se han demostrado como una de las herramientas más eficaces a la hora de promover el desarrollo social de regiones en crecimiento económico, particularmente aquellas que provienen de la pobreza y que a menudo reciben el nombre de ‘regiones en desarrollo’. El cuerno de África, en Somalia, es uno de estos lugares:

Preocupado por los ciclos de sequía, un agricultor somalí decide adelantarse a la siguiente La Niña y captar con una pequeña balsa de agua parte de la lluvia que cae en su terreno. Esta mejora de su empresa familiar, de la que vive toda su familia y en la que trabaja también buena parte de ella, antes requería un viaje en moto a Bosaso, a un día de viaje.

El agricultor se lava las manos antes de encender el teléfono mientras uno de sus hijos le asiste en el proceso. Hace varios meses que usa una aplicación de micropagos para comprar aperos y material, así como para cerrar ventas. El número de kilómetros recorridos ahora se centra en el reparto en sí, la venta es casi digital casi en su totalidad.

En una de las opciones del menú lateral se permite acceder a créditos en modalidad bancaria tradicional y microcrowdlending para pequeños proyectos. La cantidad para adquirir los materiales necesarios es pequeña y la mano de obra la pone él y su familia, por lo que elige la última opción. Describe su proyecto y lo sube a la plataforma.

Sin saberlo, este empresario ha usado una API que conecta la app con varios servicios bancarizados y algunos otros relacionados con el marketing y la difusión. Al instante, parte de su familia en Burao y Hargeisa reciben una notificación de crédito. Una decena de personas se reúne para enviar algo de capital a este familiar emprendedor, que devolverá a un interés bajo.

Han pasado varios meses y la balsa está construida. Permite albergar varias decenas de miles de litros de agua, y una cubierta blanca evitará su rápida evaporación. En el horizonte oeste, las nubes de tormenta avanzan con La Niña, cubriendo el desierto de humedad durante unos días cada pocas semanas. El optimismo acerca del sustento de su familia es hoy mayor.

Una mayor bancarización en países poco desarrollados financieramente

El acceso a servicios financieros, dice el Banco Mundial, “es clave para reducir la pobreza e impulsar la prosperidad” porque “significa, para personas físicas y empresas, tener acceso a productos financieros útiles y asequibles que satisfagan sus necesidades”, poniendo como ejemplo las transacciones, los pagos, los ahorros, el crédito y los seguros.

La bancarización en países poco desarrollados, con foco en la inclusión financiera, permite a las familias ampliar su horizonte de gestión. Disponer de estos servicios facilita la planificación a medio y largo plazo, haciendo más fácil el día a día gracias a productos tan sencillos como una cuenta bancaria que haga de ‘monedero’ virtual y la posibilidad de hacer micropagos o adquirir microcréditos con los que cubrir emergencias e imprevistos.

Esta forma de inclusión permite también la apertura de nuevas líneas de negocio familiares, o la ampliación de las ya existentes, y tiene por tanto un elemento de estabilización que en países ricos damos por hecho. Sobre el desarrollo y la bancarización, el Banco Mundial destaca que “un entorno normativo y reglamentario propicio” fomentan la competencia e innovación.

El open finance se perfila como parte de la solución a la pobreza gracias a herramientas como las API bancarizadas, que permiten la integración de decenas de servicios en el ecosistema de los flujos monetarios y, con ello, el flujo de capital.

Imágenes | Thom Holmes, Belvo, Ivan Bandura